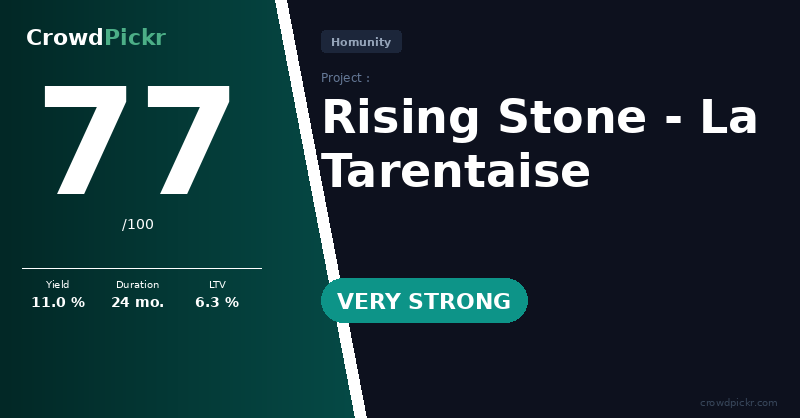

Refinancement fonds propres pour promotion immobilière de 24 appartements (T2 à T5) à Méribel (73), opération de démolition/reconstruction par Rising Stone. Foncier acté, PC purgé, début travaux mai 2026. Pré-commercialisation 57% en volume.

- agrément AMF AMF fonds propres-2023-31 obtenu le 9 novembre 2023, en vigueur

- Statut CIF et COA registre ORIAS 16003112

- Membre France FinTech et CNCEF

- Score ajusté grâce aux données live: Défaut rate 0.0% → 6/6×0.5=3.0

- Retard rate 33.98% → 0/6×0.3=0.0

- Rendement réel 10.16% conforme fourchette annoncée → 6/6×0.2=1.2

- Weighted: (3.0+0.0+1.2)=4.2, mais pénalité −2 pts pour forte dégradation: 110/112 projets en retard, 80 en procédure collective, TRI chute

- Processus de sélection via comité interne mentionné

- Taux de sélection non publié

- Analyse financière présente dans les dossiers

- Score ajusté grâce aux données live: Filiale Tikehau Capital (50Mds€ AUM), groupe institutionnel solide

- MAIS perte nette SAS Homunity −2.24M€ (2024) vs −12.5K€ (2023), collecte −66.46% (2022-2025)

- Risque PLATEFORME modéré mais pas de détresse imminente

- Délai réflexion 4 jours + PCA Capsens documenté → 1 pt (obligatoire agrément AMF)

- Comptes ségrégués non mentionnés → 0 pt

- Marché secondaire non documenté → 0 pt

- 57% en volume précommercialisé par réservations et compromis, dont 8 lots sur 14 réservés

- Majorité en réservation (non compromis), reste 6 lots à vendre

- Point-mort largement dépassé

Foncier acté, permis de construire obtenu et purgé, TRC et DO obtenues, garantie financière d'achèvement obtenue, chantier prévu mai 2026

- Score ajusté grâce aux données live: Méribel marché premium (Trois Vallées), offre inférieure à la demande structurelle documentée, demande 9% supérieure à l'offre en Tarentaise

- Prix cibles 26K-35K€/m² cohérents avec marché haut de gamme (11.8-19.8K€/m² prestige segment, chalets >8K€/m²)

Investir en crowdfunding comporte un risque de perte partielle ou totale du capital, ainsi qu'un risque d'illiquidité. Selon le baromètre France FinTech / Forvis Mazars 2025, 25 à 30 % des projets accusent un retard de plus de 6 mois et 4 à 6 % entraînent une perte définitive. Ne placez jamais plus de 5 à 10 % de votre patrimoine en crowdfunding et diversifiez sur au moins 10 projets. CrowdPickr est un service d'information indépendant, non agréé en tant que conseiller en investissement. Les analyses présentées ne constituent pas un conseil en investissement personnalisé.