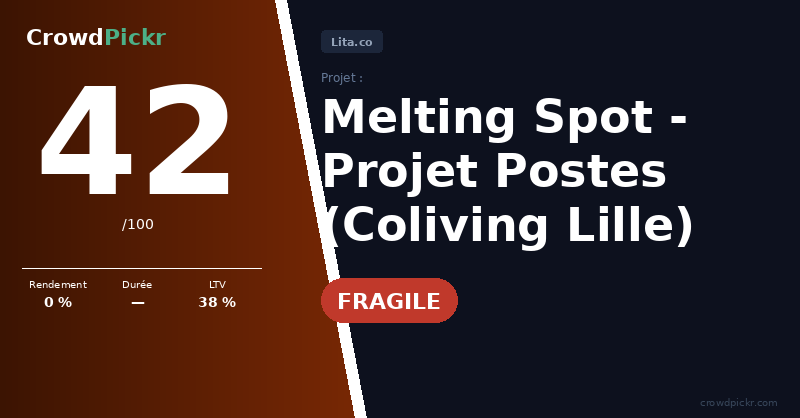

Levée en actions ordinaires de 200 000€ à 500 000€ pour la Foncière Melting Spot, qui acquiert et rénove une maison de 190m² à Wazemmes (Lille) pour la transformer en coliving solidaire dédié aux femmes (9 chambres, 50% réfugiées). Coût total de l'opération : 782 000€ (485 000€ fonds propres + 297 000€ dette bancaire). Foncier sous promesse unilatérale de vente, acte authentique prévu en juin 2026. L'instrument est une prise de participation en capital (equity) via le SPV Melting Spot Citizens, sans rendement fixe garanti.

- Score ajusté grâce aux données live: agrément AMF AMF fonds propres-2023-27 confirmé actif

- Agrément plein, 8/8

Score ajusté grâce aux données live: défaut 7.05% → 3pts; retard 17.91% → 4.5pts; rendement N/C → 0pts. (3×0.5)+(4.5×0.3)+(0×0.2)=2.85 → arrondi 3/6

Score ajusté grâce aux données live: taux de sélection 4.5% publié + processus pluridisciplinaire documenté

- Plateforme indépendante >10 ans, aucun signal de détresse, collecte active €220M+

- Pas d'actionnaire institutionnel coté

- Délai réflexion 4 jours documenté FICI (agrément AMF)

- Pas de marché secondaire

- Compte ségrégué non détaillé

- RE-COM: Aucun bail signé, coliving en phase de rénovation non démarrée

- Partenariats associatifs documentés (Croix-Rouge, SINGA) orientent la demande locative

- Marché locatif Wazemmes actif

- RE-COM: Foncier sous promesse unilatérale de vente (acte authentique prévu juin 2026)

- Acquisition non réalisée, déclaration préalable non mentionnée

- Phase pré-acquisition

- Score ajusté grâce aux données live: Wazemmes/Lille, marché locatif résidentiel dynamique, forte demande

- Acquisition 4117€/m² vs marché revente 4300€/m²

- Marché stable 2026 confirmé

Instrument equity (actions ordinaires) — aucune garantie réelle ni personnelle sur €500 000 d'equity souscrit. B3.1=0 confirmé.

Investir en crowdfunding comporte un risque de perte partielle ou totale du capital, ainsi qu'un risque d'illiquidité. Selon le baromètre France FinTech / Forvis Mazars 2025, 25 à 30 % des projets accusent un retard de plus de 6 mois et 4 à 6 % entraînent une perte définitive. Ne placez jamais plus de 5 à 10 % de votre patrimoine en crowdfunding et diversifiez sur au moins 10 projets. CrowdPickr est un service d'information indépendant, non agréé en tant que conseiller en investissement. Les analyses présentées ne constituent pas un conseil en investissement personnalisé.